Co by se mohlo přihodit při montáži nábytku svépomocí

Já ještě pamatuji sektorový nábytek, který byl běžným nábytkovým standardem v naší

Já ještě pamatuji sektorový nábytek, který byl běžným nábytkovým standardem v naší

V současnosti cena nemovitostí dosahuje velmi vysokých cen a pro běžného smrtelníka se středním příjmem je

Oblast Jizerských hor patří

Stěhování do nově zakoupeného bytu se může zkomplikovat a tehdy by pak mohlo přijít vhod

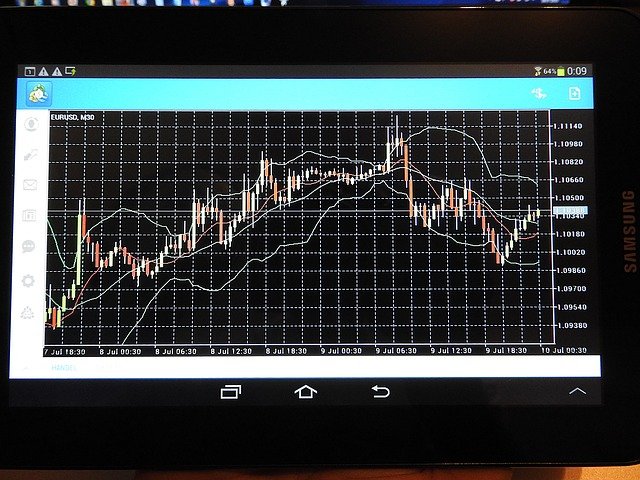

Support a resistance jsou dalšími hlavními koncepty technické analýzy, hned po pochopení trendu. Často můžete slyšet technické analytiky mluvit o nadcházející bitvě mezi býky a medvědy či souboji mezi

Vybrat kvalitní oblek, který dobře padne je někdy nad všechny síly. Ale nepropadejte panice. Je lepší si vyzkoušet více materiálů a kombinací než být v závěru nespokojený. Dejte si proto

Stanovení směrné ceny – jedná se o vnitřní (kalkulovanou) cenu, která by při aktuálních podmínkách objemu výroby a sortimentu prodeje přinesla požadovaný zisk. Propočet se skládá ze dvou etap:

Šedý zákal je onemocnění, které napadá oční čočku. Dochází zde, jak už z názvu vyplývá k zakalování čočky. Příčinami jsou nejčastěji například stárnutí oční čočky, cukrovka nebo úraz. Důvodem je změna